一、線上份額超越線下

作為亞太地區(qū)的重要經(jīng)濟(jì)體,韓國在電商領(lǐng)域的實(shí)力還在持續(xù)上升。

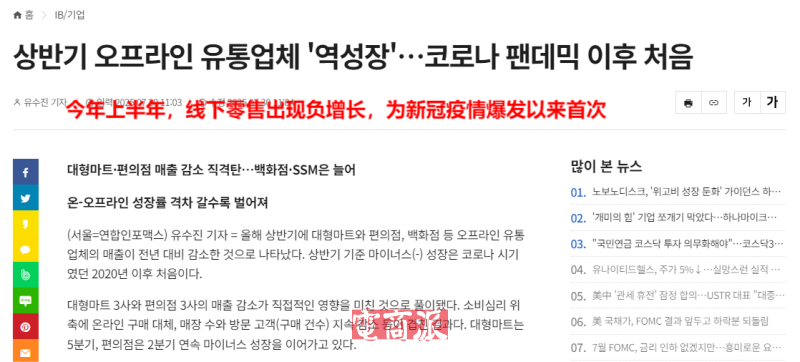

近日,韓國產(chǎn)業(yè)通商資源部發(fā)布關(guān)于韓國主要零售企業(yè)的銷售動(dòng)向報(bào)告,今年上半年,韓國線上零售表現(xiàn)明顯優(yōu)于線下,增速保持領(lǐng)先。具體來看,上半年韓國23家主要零售商的銷售額總計(jì)達(dá)93.1萬億韓元,同比增長7.8%。其中,線下零售額同比下滑0.1%,線上零售額同比增長15.8%。

線下零售表現(xiàn)不及線上 圖源:news.einfomax.co.kr

這是自2020年以來,線下零售額首次出現(xiàn)同比下滑,但線上零售額卻延續(xù)增長趨勢(shì),在去年同期14.8%的基礎(chǔ)上,再次實(shí)現(xiàn)同比大幅增長。

與此同時(shí),線上線下零售占比差距進(jìn)一步擴(kuò)大,線下零售額占比由去年同期的50.1%下降至46.4%;線上零售額占比則從去年的49.9%上升至53.6%,由此也推動(dòng)韓國零售市場(chǎng)從線下渠道主導(dǎo)轉(zhuǎn)為由線上渠道主導(dǎo)。

報(bào)告進(jìn)一步指出,造成這種局面的因素來自多方面,在線下零售端,包括樂天百貨、新世界百貨、易買得等知名零售商均出現(xiàn)門店客流下滑的趨勢(shì);而在線上零售端,消費(fèi)者網(wǎng)購習(xí)慣日益形成,一部分流失的線下流量轉(zhuǎn)入Coupang、Gmarket、11Street等電商平臺(tái);此外,在消費(fèi)端,由于各種外部因素,消費(fèi)者信心有所減弱,也在一定程度上抑制了線下零售增長。

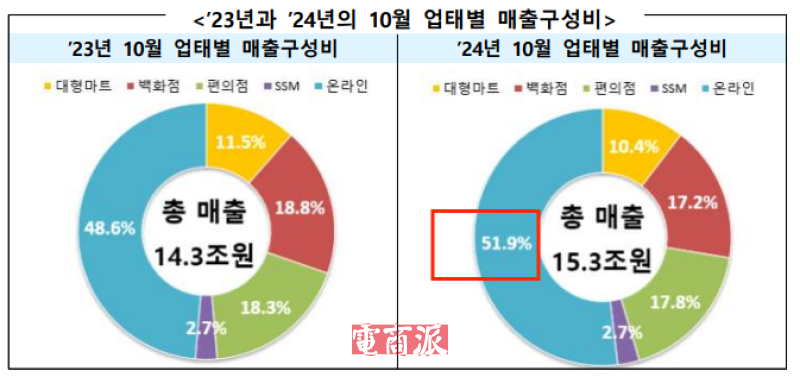

不過,拋開線上線下對(duì)比,線上零售本身就保持著較快的增長速度。韓國貿(mào)易、工業(yè)和能源部的數(shù)據(jù)顯示,去年6月份,韓國在線零售市場(chǎng)表現(xiàn)強(qiáng)勁,銷售額占比首次趕超線下;進(jìn)入10月,線上零售再次飛升,銷售額占比達(dá)到51.9%。

去年10月線上零售份額第二次超越線下 圖源:Donga

當(dāng)然,線上零售持續(xù)增長的背后,少不了電商平臺(tái)的積極推動(dòng),特別是一些頭部平臺(tái),為了提升消費(fèi)者購買興趣,變著法地給顧客創(chuàng)造下單機(jī)會(huì)。

比如5月,Gmarket舉辦大促“Big Smile Day”,這是其上半年最大規(guī)模的活動(dòng),商品銷量超過3億件;6月,Coupang舉行為期一周的“火箭直購夏季黑五”促銷,覆蓋2萬多件商品,折扣最高達(dá)70%;在線時(shí)尚平臺(tái)Musinsa也舉行夏季黑五大促,累計(jì)銷售額達(dá)2466億韓元。

種種數(shù)據(jù)表明,在線零售已經(jīng)邁入黃金發(fā)展期,成為韓國消費(fèi)者日益青睞的購物模式。未來,在各種服務(wù)提升、折扣活動(dòng)等的吸引下,這一增長趨勢(shì)還將繼續(xù)保持,逐步占據(jù)更重要的市場(chǎng)地位。

二、韓國電商發(fā)展迅猛

老實(shí)說,韓國雖然地盤小人口少,但作為亞太地區(qū)為數(shù)不多的發(fā)達(dá)國家之一,其消費(fèi)實(shí)力強(qiáng)勁,各種硬件設(shè)施完善,在發(fā)展電商方面顯然有著得天獨(dú)厚的優(yōu)勢(shì)。

市場(chǎng)營銷機(jī)構(gòu)WPIC的數(shù)據(jù)預(yù)測(cè),2023-2028年間,韓國電商規(guī)模預(yù)計(jì)將以7.7%的復(fù)合年增長率持續(xù)擴(kuò)大,意味著到2028年時(shí),韓國電商市場(chǎng)收入將突破2300億美元大關(guān)。Statista的數(shù)據(jù)也印證了這一趨勢(shì),2024年韓國電商用戶滲透率預(yù)計(jì)達(dá)64.1%,到2029年,這一比例將上漲超10%,達(dá)到76.7%。

韓國電商規(guī)模持續(xù)增長 圖源:WPIC

與此同時(shí),作為電商市場(chǎng)的重要組成部分,海外直購規(guī)模也在持續(xù)上升。根據(jù)韓國統(tǒng)計(jì)局的報(bào)告,2024年韓國海外直購交易總額首次突破7萬億韓元(約合4.84億美元),同比增長19.1%。

這其中,中國商品占據(jù)了舉足輕重的位置,交易規(guī)模同比增長48%,達(dá)到4.7772萬億韓元,占整個(gè)海外直購交易總額的60%。

2024年第四季度海外直購交易額 圖源:kostat.go.kr

在具體交易方面,持續(xù)增長的市場(chǎng)規(guī)模也推動(dòng)著各大平臺(tái)加速擴(kuò)張市場(chǎng)份額。在本土市場(chǎng),送貨服務(wù)以及新技術(shù)應(yīng)用逐漸成為新的競(jìng)爭焦點(diǎn)。

今年一季度,韓國最大電商巨頭Coupang接連投下近3000億韓元資金,用于新建兩座AI物流中心。科技巨頭Naver推出全新AI購物應(yīng)用“Naver Plus Store”,提供當(dāng)日達(dá)、次日達(dá)、周日達(dá)以及按需選擇日期送達(dá)等多種配送方式。

另一邊,跨境電商平臺(tái)繼續(xù)深入本土發(fā)展。2月,Temu在韓推出L2L模式(local to local),針對(duì)在韓國注冊(cè),擁有韓國本土庫存且能夠自行處理和運(yùn)送訂單的賣家開放入駐。3月,速賣通放棄外資身份,轉(zhuǎn)為韓國法人公司,意味著未來速賣通將在韓國本土實(shí)行更深入長期的發(fā)展。

速賣通韓國轉(zhuǎn)為本土法人公司 圖源:biz.newdaily.co.kr

可以看到,韓國電商市場(chǎng)的巨大潛力,正吸引著各大巨頭加速出擊,未來市場(chǎng)競(jìng)爭將不斷升級(jí),而與此同時(shí),機(jī)遇也將持續(xù)釋放。作為這龐大市場(chǎng)的一份子,跨境賣家若能抓住機(jī)會(huì),搭上這趟“順風(fēng)車”,想必也能在市場(chǎng)激流中尋得一席之地。